우리나라도 일본과 마찬가지로 급속도로 고령화 사회가 진행되고 있습니다. 하지만 정작 부모세대들은 노후준비를 제대로 하지 못해 생활고에 시달리는 경우가 많은데요. 정부에서는 주택 1채 외에는 노후 소득이 부족한 분들을 위해 주택을 담보로 매 월 일정금액을 지급하는 주택연금제도를 운영하고 있습니다. 오늘은 23년 주택연금 수령액 계산을 해보고 향후에는 수령액이 어떻게 바뀌는지 함께 알아보겠습니다.

현재 우리나라는 노인 빈곤율이 38.9%로 10명 중 4명이 생계가 어려운 실정입니다. OECD 회원국 1위 타이틀을 가지고 있죠. 주택연금제도에 가입하기 전에 매 달 주택연금 수령액이 얼마나 될지 미리 계산을 해 보아야 가입방식 또한 선택할 수 있있습니다. 가입방식별 수령액을 함께 알아보도록 하겠습니다.

주택연금 가입 조건

기본적으로 주태연금에 가입하기 위해서는 나이와 주택 공시가격 두 가지 조건이 만족되어야 합니다.

주택 공시가격은 9억 원 이하의 주택만 신청이 가능하고 다주택자의 경우 공시가격의 총합이 9억 이하면 가입이 가능합니다. 나이는 만 55세 이상을 만족해야 하며 부부 중 한 명만 55세 이상이 되면 가능합니다.

주택연금 수령액 계산

주택연금을 수령하기 전 몇 가지 방식들을 알아야 하기 때문에 간략히 설명 후 계산을 함께 해보도록 하겠습니다. 주택연금은 종류와 수령기간에 따라서 매 월 지급받는 주택연금 수령액이 크게 달라지게 됩니다.

[담보 설정 방식]

주택연금은 내 집을 담보로 평생 연금을 받는 제도로 담보 제공 방식에서 2가지로 나뉩니다.

1. 저당권 방식

- 가입자가 소유권을 유지한 채 한국주택금융공사 앞으로 저당권을 설정하여 연금을 지급받는 방식

2. 신탁 방식

- 신탁 방식은 소유권이 한국주택금융공사로 이전하여 연금을 지급받는 방식

두 가지의 장단점이 명확하기 때문에 아래의 표를 확인하시어 비교 후 담보제공 방식을 선택하시면 됩니다. 주택연금 종류에 따른 수령액에서는 큰 차이가 없기 때문에 등록면허세 비용절감이나 주택 일부에 임대를 주는 경우 신탁방식을 선택하시면 되겠습니다.

※ 담보설정 방식은 가입자가 원하면 언제든 변경이 가능

[주택연금 종류] (1)

주택연금은 3가지 종류로 구분됩니다. 특히나 저가주택을 소유하고 있는 경우엔 나라에서 지원하는 맞춤형 주택연금 또한 이용이 가능합니다.

① 일반 주택연금

- 가장 일반적인 주택연금으로 나이, 주택가격에 따라 계산되는 연금액으로 매 월 수령이 가능합니다.

② 주택담보대출 상환용 주택연금

- 주택담보대출의 원금과 이자 상환이 어려운 경우 연금 수령액의 최대 90%는 주택담보대출을 상환하고 나머지는 연금으로 수령이 가능합니다.

③ 우대형 주택연금

저가주택을 소유하고 있는 소득이 일정 수준 이하인 분들에게 월 수령액을 최대 20%까지 추가로 제공하는 방식입니다. 가입조건이 있기 때문에 만족이 되는 경우 고민 없이 우대형 주택연금을 선택하셔야 합니다.

※가입조건 : 부부 중 1명 이상 기초연금 수급자 & 부부합산 2억 원 미만의 1 주택 소유

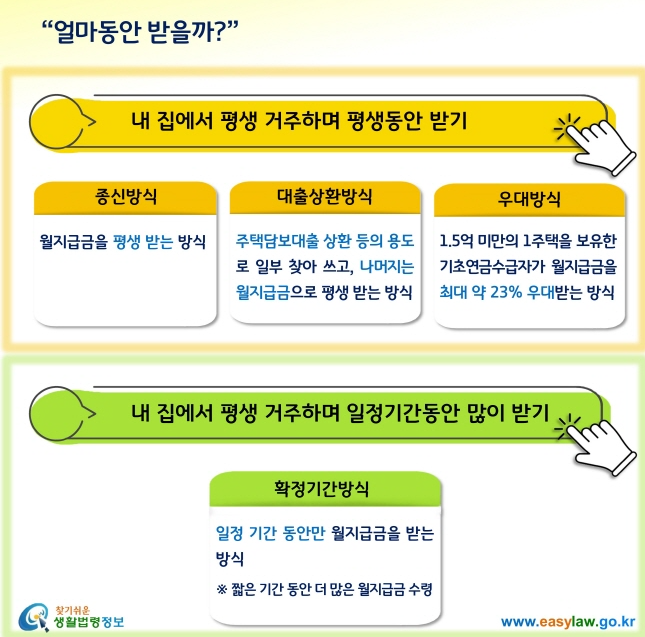

[주택연금 수령 기간] (2)

주택연금 수령기간은 두 가지로 나누어지는데요. 수령기간은 본인의 상황에 가장 적합한 방식을 선택하는 게 좋겠죠?

① 종신지급방식

- 주택가격과 나이에 따라 정해진 수령액을 평생 받는 방식

- 종신혼합방식으로 대출한도의 50% 안에서 목돈을 찾아 쓰고 나머지 부분을 매 월 연금형식으로 받는 방식

② 확정기간방식

- 평생이 아닌 특정 기간을 설정해서 받는 방식입니다. 10, 15, 20, 25, 30년 중 선택이 가능하나 연소자 기준 75세 이상이라면 확정기간방식 선택을 할 수 없습니다. 또한 선택한 지급기간이 지나도 계속 거주가 가능한 장점이 있습니다.

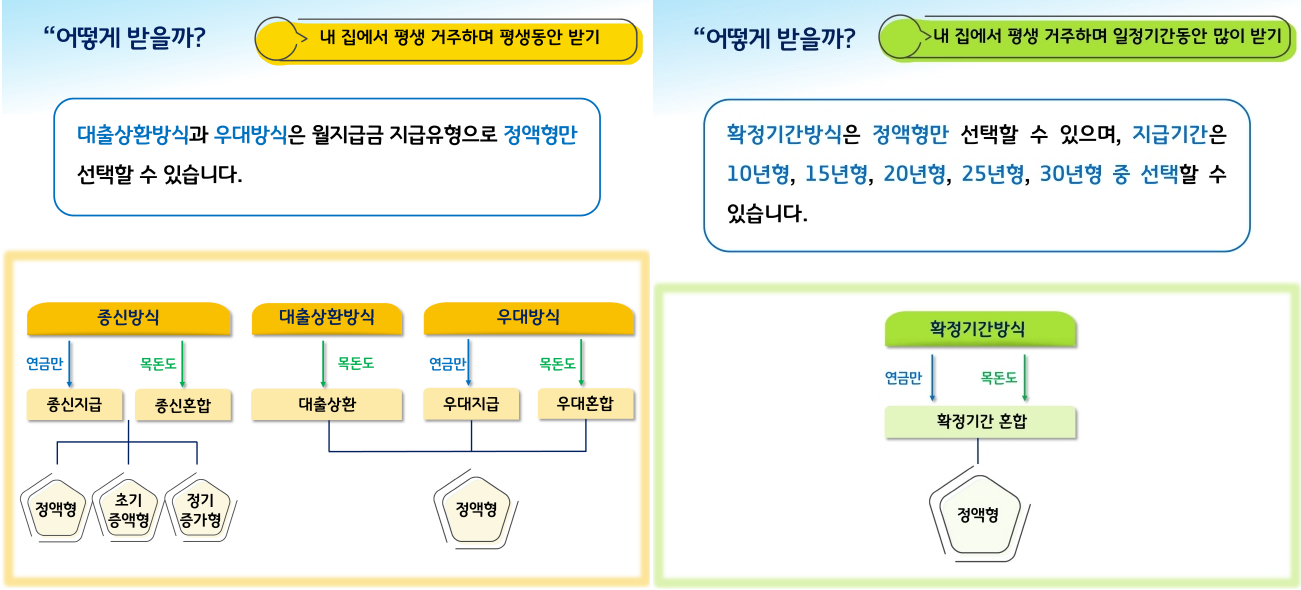

[종신지급방식 선택자 해당 지급방식]

수령기간을 종신지급방식으로 선택했으면 또 한 번 지급방식을 선택할 수 있습니다.

① 정액형

- 매 월 똑같은 금액을 평생 받는 방식. 다만 물가상승분을 반영하지 못하기 때문에 나중에는 동일한 금액이어도 소비능력은 저하될 수 있습니다.

② 초기 증액형

- 가입 초기에는 정한 기간만큼은 많이 받다가 나중에는 적게 받는 방법입니다. 공적 연금 등 특정수입 개시 전까지 많이 받는 쪽으로 설계를 하는 것도 한 가지 방법입니다.

③ 정기 증가형

- 3년마다 4.5%씩 증가된 금액을 받는 방법. 물가는 계속 상승하기 때문에 이 부분을 어느 정도는 커버하여 소비능력을 유지할 수 있습니다.

자 이제 어떤 방식들이 있는지 알았는데요. 계산을 해봐야겠죠?

주택금융공사 예상수령액 계산기로 들어갑니다.

1. 주택소유자의 생년월일과 배우자의 생년월일 입력

2. 주택현재 시세 기입(KB시세를 적용)

3. 지급방식 선택

지급방식은 앞서 설명드린 부분 중 원하는 방식을 선택하시면 됩니다.

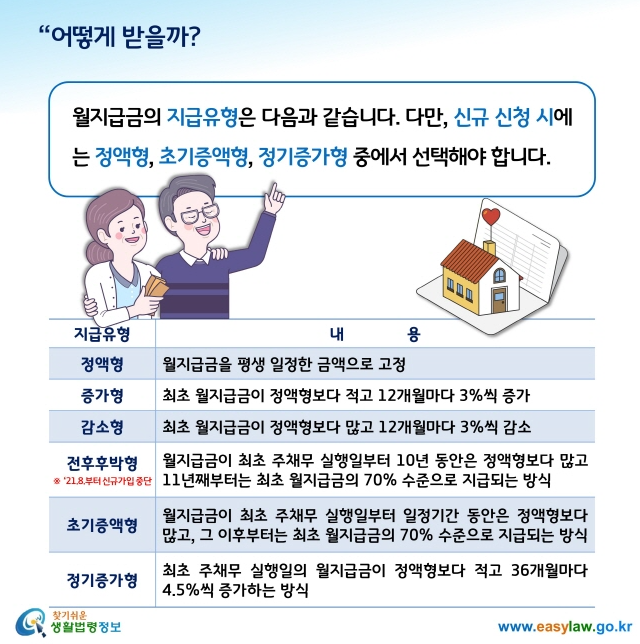

월 지급금을 어떤 형태로 받을지 선택해 줍니다.

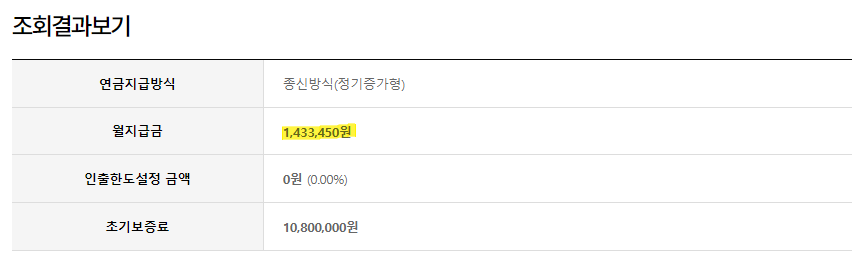

[계산 결과]

연소자 나이 : 만 63세

주택시세 : 7억 2천만 원

지급방식 : 종신지급방식

월 지급금 유형 : 정기증가형

초기 월 지급금 1,433,450원

부부 중 연소자 나이를 기준으로 계산되어 매 년 월 지급금은 아래의 표와 같이 계산됩니다. 3년마다 4.5%씩 증가하게 됩니다.

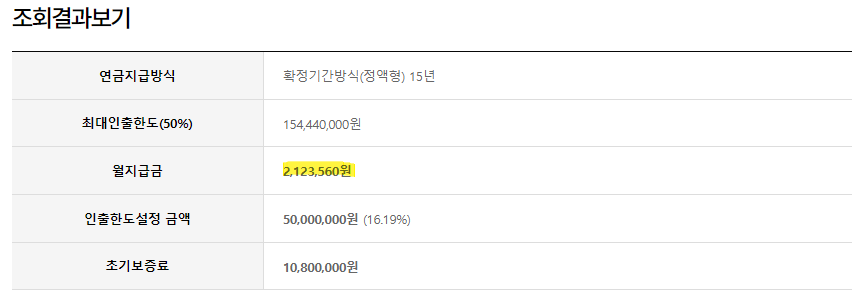

이번에는 확정기간방식으로 알아보겠습니다.

확정기간방식은 정기증가형 선택이 안됩니다.

지급 기간을 15년으로 설정하고

인출한도를 5천만 원으로 설정한 뒤 계산해 보면

월 지급금은 2,123,560원으로 계산됩니다.

이런 방식으로 지급방식 선택에 따라서 모두 계산을 해볼 수 있습니다. 물론 개인들의 사정에 따라서 선택은 다르게 해야 하기 때문에 어떤 방식이 정답이다라고는 할 수 없겠네요. 주택연금은 KB시세를 기준으로 금액이 산정되기 때문에 주택가격이 높을 때 가입하는 것이 좋습니다. 하지만 지금은 부동산 하락기이기 때문에 생각보다 많은 금액을 지급받을 수 없을 겁니다. 상황을 잘 살피어 가장 득이 되는 방향으로 선택을 하시길 바랍니다.

주택연금 가입 시 주의사항

주택연금 가입 시 주의해야 할 부분을 알아보겠습니다. 중간에 해지를 한다면 보증료 등 비용을 돌려받지 못하는 단점이 있으며, 해지 후에는 3년 이내 재가입이 불가능하게 됩니다. 또한 집값 하락기에 가입하기보다는 상승기에 가입하는 것이 수령액이 더 높게 설정됩니다. 가입자가 사망하게 될 경우 주택처분금액에서 총지급 금액을 제외하고 남게 되면 상속이 가능합니다. 하지만 지급금액이 더 크다면 (-)인 부분을 값을 필요는 없습니다.

오늘은 주택연금 수령액을 계산해 보았는데요. 정액형으로 종신지급을 계산했을 때는 수령액이 생각보다 높지는 않습니다. 이러한 부분을 고려하여 합리적인 방법을 선택하시는 게 좋을 것 같습니다. 기본적인 연금수령액과 다른 소득원이 있다면 보충하는 정도로만 보면 되겠네요. 이상 마치겠습니다. 감사합니다.

'부동산정보' 카테고리의 다른 글

| 내집마련 디딤돌대출 총정리(2023년) (0) | 2023.03.23 |

|---|---|

| 특례보금자리론 금리, 우대금리 확인하기! (0) | 2023.02.01 |

| 국민주택채권 할인율 조회방법과 국민주택채권 매입 기준 확인하기 (0) | 2023.01.31 |

| 특례보금자리론 신청방법, 출시일, 조건, 금리 총정리 (0) | 2023.01.11 |

| 규제지역 해제 현황 (서울, 경기, 인천) - 23년 1월 (0) | 2023.01.05 |

댓글