정기예금이 5%가 넘어가는 고금리의 시대입니다.

내가 만일 현금을 가지고 있다면 어떤 포지션을 취해야 하는지에 대한 개인적인 생각을 정리하고자 합니다. 자산규모와 포트폴리오에 따라 그 방향이 완전히 달라질 수 있으니 제 견해는 참고만 하시길 바랍니다.

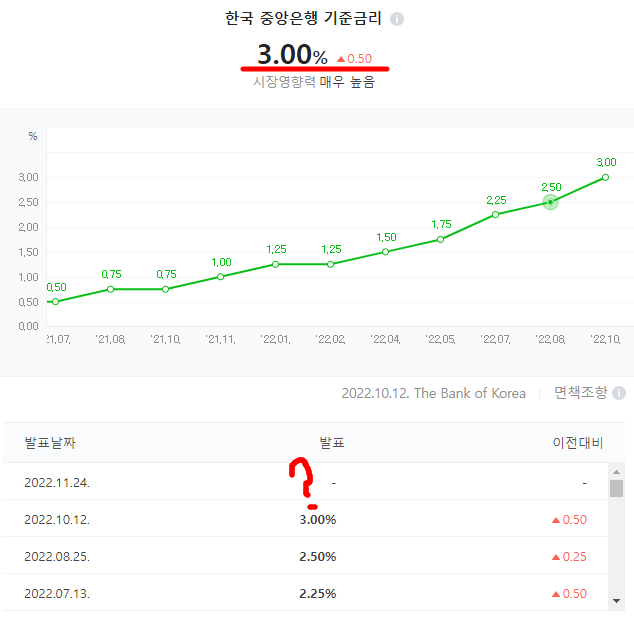

1 금융권은 5%가 넘었고 2 금융권도 6% 이상의 예금금리 상품들이 나오고 있습니다. 현재 우리나라의 기준금리는 3.0%이고 11월 말에 0.25% 혹은 0.5% 인상이 예상이 되고 있습니다.

이미 미국은 4%를 찍은 상태이기 때문에 금리역전이 1%가 발생하고 있습니다.

파월 형 그만 올리자..

아무튼간에 금리는 앞으로 한 두 차례, 많게는 세 차례까지는 인상이 예상됩니다.

한국 기준 3.5~3.75% 정도로 이때 즈음엔 예금금리를 6%~7%까지 기대해 볼 수도 있겠네요. 그렇게 되면 자산을 은행에 예금을 하고 싶은 마음이 굴뚝같겠죠?

하지만 저는 여유자금이 있다면, 예금을 하진 않을 겁니다.

현재 자산시장은 급속도로 하락 중입니다. 코스피도 3000대에서 2400대까지 떨어졌고, 나스닥 또한 16000에서 11000대까지 20~30% 가까이 떨어진 상태입니다.

비트코인과 부동산 또한 마찬가지로 폭락수준의 하락이 진행 중입니다. 그렇다면? 금리인상 최정점을 기준으로 변곡점이 생길 수밖에 없다고 봅니다. 그리고 사람들은 선택을 하겠죠.

1. 자산을 매우 안전하게 묶어둘 것인가?

2. 기회를 잡을 현금을 가지고 있을 것인가?

대부분의 사람들은 공포심리로 인하여 상당수는 안전자산 혹은 은행예금으로 향할 겁니다.

"때로는 군중을 따르지 않아야 합니다."

이번 세계 경제위기는 금융위기 이후 14년만에 오는 기회입니다. 그 기회를 5% 수익에 투자하실 겁니까?

사람의 마음은 간사해서 선택을 하면 좀처럼 바꾸기가 쉽지 않습니다.

1년 정기예금을 들었는데, 8개월 차에 큰 기회가 왔다면?

"4개월만 기다리면 5% 이자 받는건데.."

"4개월만 있다가 기회를 잡아보자"

이렇게 결정할 확률이 매우 높습니다.

기회라는 버스는 이미 떠나버렸고요.

이렇듯 정기예금이라는 족쇄에 사로잡혀, 기회가 와도 선뜻 잡지 못하는 아이러니한 상황이 발생할 수 있기 때문에 오히려 지금은 현금을 보유하는 편이 좋다고 봅니다. 기회는 우리의 생각보다 더 빠르게 다가올 수도 있으니까요.

지금은 완전한 디지털 사회로 인하여 예전과 다르게 정보의 전달이 굉장히 빠르게 이루어집니다. 그만큼 시장 가격이 반응하는 속도가 빨라진 것이지요. 카카오 단톡방, 페이스북, 인스타, 유튜브, 디스코드, 텔레그램 등으로 인하여 투자시장은 엄청나게 빠르게 반응하고 있습니다. 여러분이 상상하는 것 이상으로 말입니다.

1) 5%의 기대수익을 포기하면서, 30~40%의 기대수익 기회를 기다린다.

2) 5%의 확정수익을 얻는다.

어느 방향으로 움직일 건가요?

물론 5%의 확정수익을 얻고 나서, 1년 뒤에 기회 또한 잡을 수도 있습니다. 이런 경우는 가장 베스트입니다.

하지만 저는 1년 안에 큰 기회가 온다는 관점이고, 5%의 확정수익은 포기하려 합니다.

※ 요즘은 파킹 통장이라는 개념으로 하루만 거치해도 이자를 주는 곳도 있습니다. 적게는 1% 많게는 3.5%까지 있으니, 본인의 자산규모에 따라 파킹 통장을 활용하면 확정수익 일부를 잡으면서, 기회도 잡을 수 있는 방법이 되겠습니다. 6개월 정기예금을 활용하는 것도 하나의 방법입니다.

10여년만에 기회가 다가오고 있습니다.

또다시 놓치는 우를 범하지 마세요.

지금은 웅크리고 공부하며, 기다릴 시간입니다.

이상 마치겠습니다. 야나부였습니다.

감사합니다.

'경제' 카테고리의 다른 글

| 미국 연방준비은행(FED)의 역할과 금리를 알아보자 (0) | 2023.02.18 |

|---|---|

| 2023년 FOMC 일정(한국시간)과 전망 살펴보기 (0) | 2023.02.03 |

| 세계 부자순위 한국 부자순위 TOP 10 (0) | 2022.12.13 |

| 정기예금 금리비교 빠르고 간단히 하는 방법(1금융, 2금융 확인) (0) | 2022.11.19 |

| 2022년 FOMC 일정 정리 (0) | 2022.08.05 |

댓글